资料分析是行测考试中性价比较高的一类题型,题目难度适中,且通过合理备考可以拿到不错分数。其中对于比重考查较为全面,比重增长量更是考查重点。

一、定义

比重增长量是将两期比重作差,用来表示比重的变化,结果用百分点表示。

二、比重增长量公式

1、当材料已知信息为现期比重和基期比重时

比重增长量=现期比重-基期比重

2、若材料已知信息为现期部分、现期整体以及对应增长率时

三、例题应用

例题:2015年3月末,国有企业资产总额1054875.4亿元,同比增长12%;负债总额685766.3亿元,同比增长11.9%;所有者权益合计369109.1亿元,同比增长12.2%。其中,中央企业资产总额554658.3亿元。同比增长10.5%;负债总额363304亿元,同比增长10.4%;所有者权益为191354.4亿元,同比增长10.7%。地方国有企业资产总额500217.1亿元,同比增长13.8%;负债总额322462.3亿元,同比增长13.7%;所有者权益为177754.7亿元,同比增长13.9%。

问题:2015年3月月末,中央企业所有者权益占国有企业总体比重比上年同期约:

A.下降了0.7个百分点

B.上升了0.7个百分点

C.下降了1.5个百分点

D.上升了1.5个百分点

答案:A

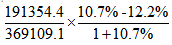

解析:首先确定考点,题目所问为2015年3月末比重同比上升下降的具体值,考查要点为计算比重增长量;之后结合问题中“占”字前面的“中央企业所有者权益”为部分,“占”之后的“国有企业所有者权益”为整体,材料给出数据为:中央企业所有者权益为191354.4亿元,同比增长10.7%;国有企业所有者权益合计369109.1亿元,同比增长12.2%;列式为:: ,观察列式,由于10.7%<12.2%,所以结果<0,即2015年3月末的比重比上年同期下降,故排除B、D。所求为下降了:

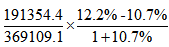

,观察列式,由于10.7%<12.2%,所以结果<0,即2015年3月末的比重比上年同期下降,故排除B、D。所求为下降了: ,列式中12.2%-10.7%=1.5%,

,列式中12.2%-10.7%=1.5%, 小于1,最终结果的绝对值应小于1.5%,即下降不到1.5个百分点。正确答案为A。

小于1,最终结果的绝对值应小于1.5%,即下降不到1.5个百分点。正确答案为A。

四、步骤小结

虽然比重增长量公式较为复杂,但在求解时,我们可以通过两步走更好锁定选项,提升做题效率。

1、根据部分增长率与整体增长率的大小关系,判断比重的上升或下降,进而排除选项;

2、确定上升或下降后,若部分增长率大于0,则最终结果小于部分增长率与整体增长率作差所得的绝对值。